-

-

-

Yükleniyor...

Yükleniyor...

McKinsey ve benzeri firmaların da finansman tekniği bakımından temiz bir işçilik görüntüsü vermek ve danışanlarının halka karşı imajını koruyup kollamak adına kullanacağı yöntemler de bu tür uygulamalar oluyor.

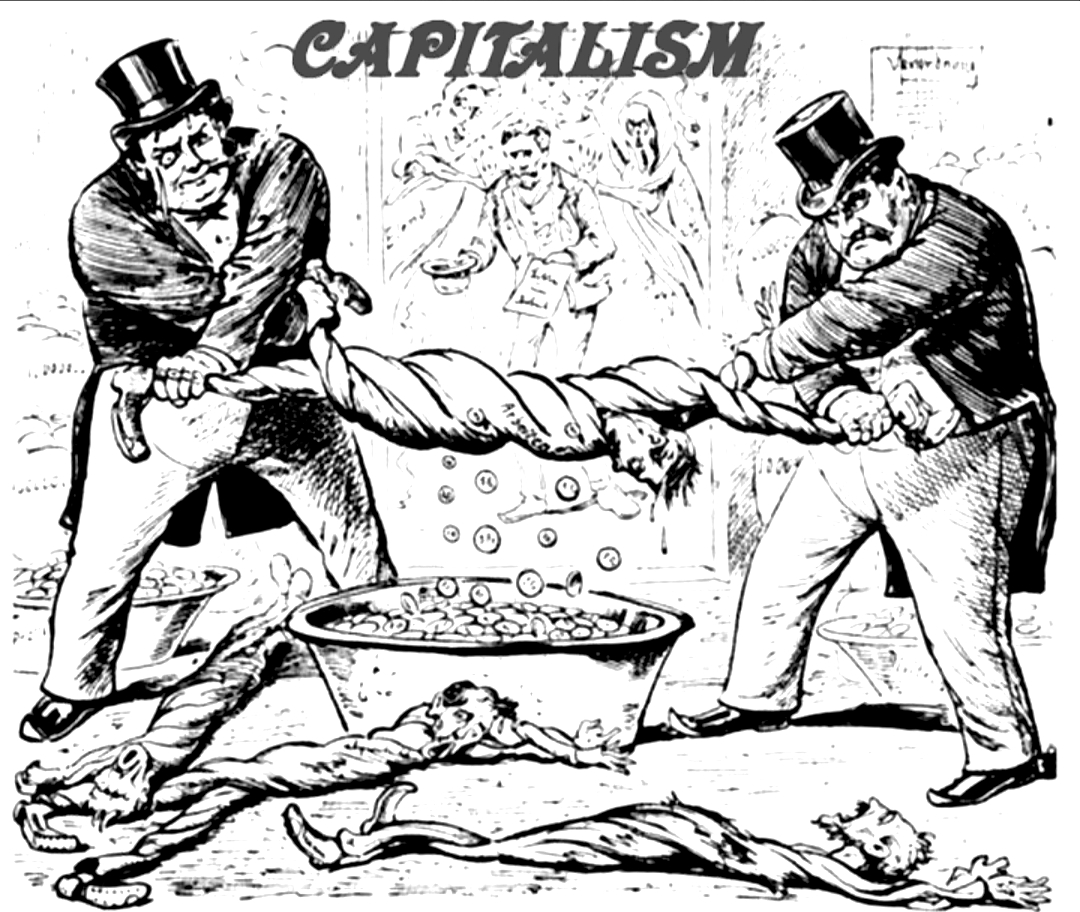

Yazımızın başlığı ilk etapta kulağa, 70’lerde ortalığı kasıp kavuran gişe canavarı “Yıldız Savaşları” üçlemesine, gözünü para hırsı bürümüş yapımcıların sinekten çıkarılacak yağa ayarlı hassas kapitalist kantarlarında tartılarak eklenen olmaz olasıca devam filmlerinden birisinin adı gibi gelebilir. Her ne kadar durum bu değilse de bugünkü konumuz savaş, hırs, para, kapitalizm kavramları ve özellikle sinekten yağ çıkarma gayreti ile doğrudan ilintili. Ele alacağımız mesele en tehlikeli türden bir finansal risk; gizli türden. Üstelik son günlerde, McKinsey ekseninde son derece haklı ve anlaşılır nedenlerle geliştirilen onca farklı teorinin komplo sularına erişen boyutlarına gerek bırakmayacak gerçeklikte. Finans dünyasının hakikaten karanlık tarafına ait bir olguya değinmek istiyorum; bilanço dışı muhasebe.

Farkındayım; ilk telaffuz edildiğinde kulağa kamu maliyesi ders kitaplarının en sıkıcı bölümünün başlığı gibi geliyor. Ancak, tam aksine, çoğu zaman özünde heyecanlı ve elinizden bırakamayacağınız, “gerilim kasırgası” diye reklamı yapılan hava alanı romanlarının olay izleğini aratmayacak bir alandır bilanço dışı muhasebe. Nasıl olmasın ki; sonuçta halının altına süpürülmek istenen ve gerçek mali tabloların görünen yüzü “makyaj” kaldıramayacak kadar bozulduğunda gündeme gelen bir uygulamalar bütününden bahsediyoruz. McKinsey ve benzeri firmaların da finansman tekniği bakımından temiz bir işçilik görüntüsü vermek ve danışanlarının halka karşı imajını koruyup kollamak adına kullanacağı yöntemler de bu tür uygulamalar oluyor. Dilerseniz, malum firmanın adını iki kez kullanmanın ve Allah’ın hakkı üçüncü kereyi yazının sonuna saklamanın verdiği rahatlıkla, işbu bilanço dışı muhasebe kavramını karanlık tarafa geçiren finansal oyunların başlıcalarının neler olduğuna birlikte göz atalım:

Bilanço oyunların denilince adının anılmaması imkânsıza yakın olan Enron ile söze başlamak bu mevzunun vazgeçilmez girizgâhı olmaya daha uzun süre devam edecek gibi. Konunun meraklılarına hararetle izlemelerini tavsiye ettiğim “Enron: Odadaki En Zeki Adam” (“Enron: The Smartest Guy In The Room”) belgeselinde enine boyuna ele alınan “finansal haydutluk” türlerinin gölgesindeki “yaratıcı muhasebe” (!) ürünleri özünde çoğu zaman şu temel amacı gerçekleştirme arzusuna indirgenebiliyor: Sahte nakit akımları oluşturarak hayali kâr göstermek. Bu kötü niyetten beslenen karanlık gayenin edinilmesinde Enron’un başvurduğu bilanço dışı muhasebe yöntemleriyse gerçekten insanı hayrete düşürecek cinsten:

Kâr rakamlarının çifte kayıt yöntemiyle şişirilmesi; mesela holdinge bağlı bir şirketin kârının hem şirketin kendisi hem de holdingin bilançosunda ayrı ayrı gösterilmesini elverecek bilançoya dışı kayıtlara yer verilmesi,

Kabul etmek lazım ki pek de sıkıcı konular değil, ne dersiniz? Kaldı ki burada bunların sadece küçük bir örneklemine yer verebilmiş bulunuyoruz. Peki, şirketleri, holdingleri ve hatta zaman zaman – hani olacak iş değil deriz ama – çarpık bir büyüme modelinin yakıtını tüketmenin verdiği telaşeyle bir ülkeyi yöneten hükümetleri bile böylesi yanıltıcı uygulamalara iten temel nedenler ne ola ki? Bu kök neden arayışının bizleri götüreceği temel başlıklar da şunlar; daha sağlıklı bir bilanço/kamu maliyesi görüntüsü ile amaçlanan hedefleri şöyle sıralayabiliriz:

Karanlık taraftan dem vurarak başladığımız yazımızın tümden karamsar bir havaya bürünmesini şartların elverdiği ölçüde engellemek adına, bütün bu muhasebe ve finansman oyunlarının çıplak gözle de farkına varılabilecek belirtilerine değinerek devam etmek yerinde olacak sanki. İşte, bilanço ya da kamu maliyesi dışında bir “gölge sistem” ile yürütülen ve bir şirketin/ülkenin başını er ya da geç derde sokacak olan bu tür uygulamaların varlığına ilişkin belirtiler genellikle aşağıdaki türdendir:

Sözün özü; eninde sonunda öne konulacak bir bilançonun acı gerçeklerinden kaçmanın uzun vadede imkânı yoktur. McKinsey ya da benzeri bir danışmanlık firmasıyla çalışılsın ya da çalışılmasın; TL’yi “Te-Lâm” diye telaffuz eden İstanbul beyefendilerinin son örneklerinden eski(mez) bir üstadımızın ölümsüz deyimiyle; “ Kayda giren derde girer.”

“ Kayda giren derde girer.”